○三郡衛生組合基金運用指針

令和4年6月1日

会計管理者決裁

(趣旨)

1 この指針は、三郡衛生組合資金管理及び運用基準に基づき、基金の各種運用に必要な事項を定めるものとする。

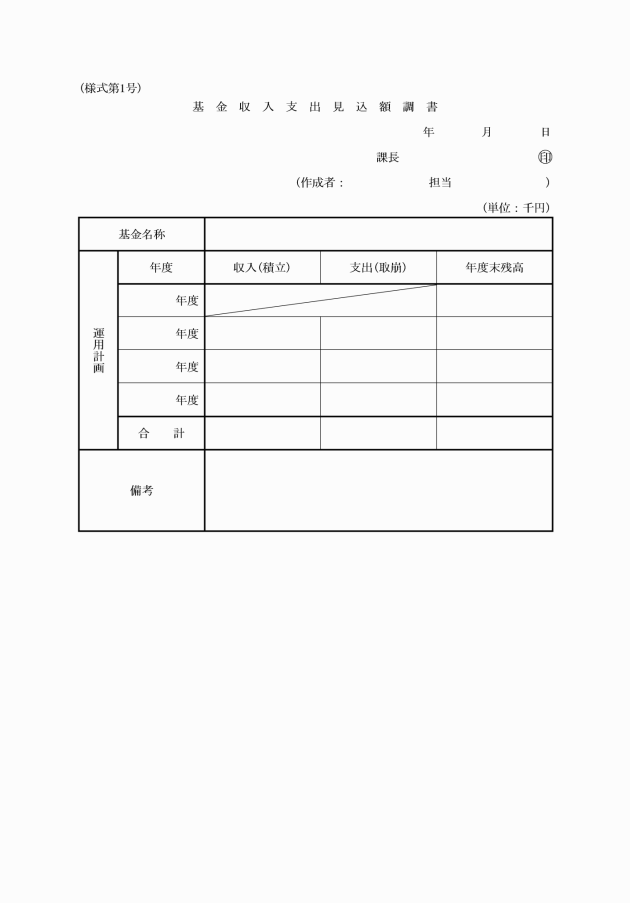

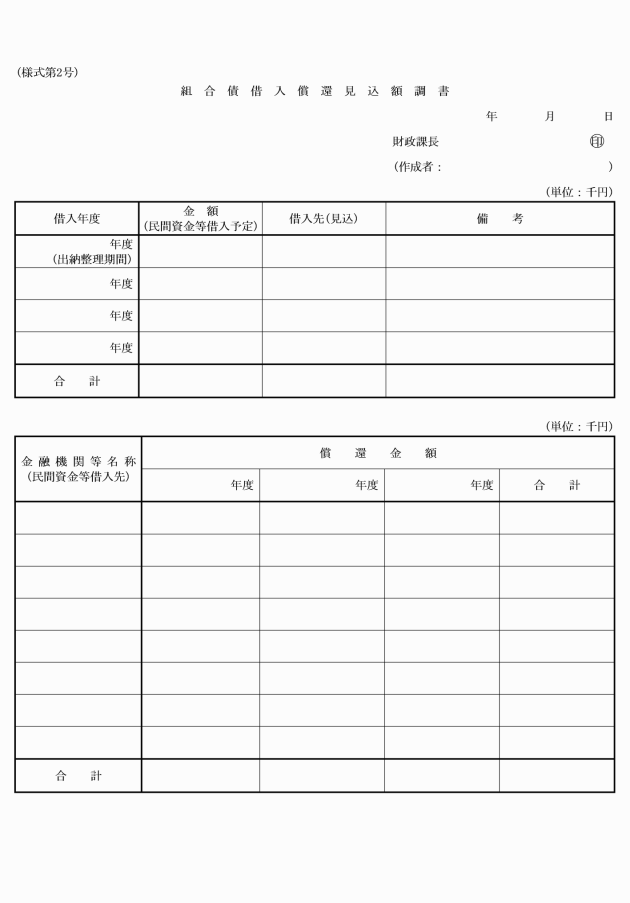

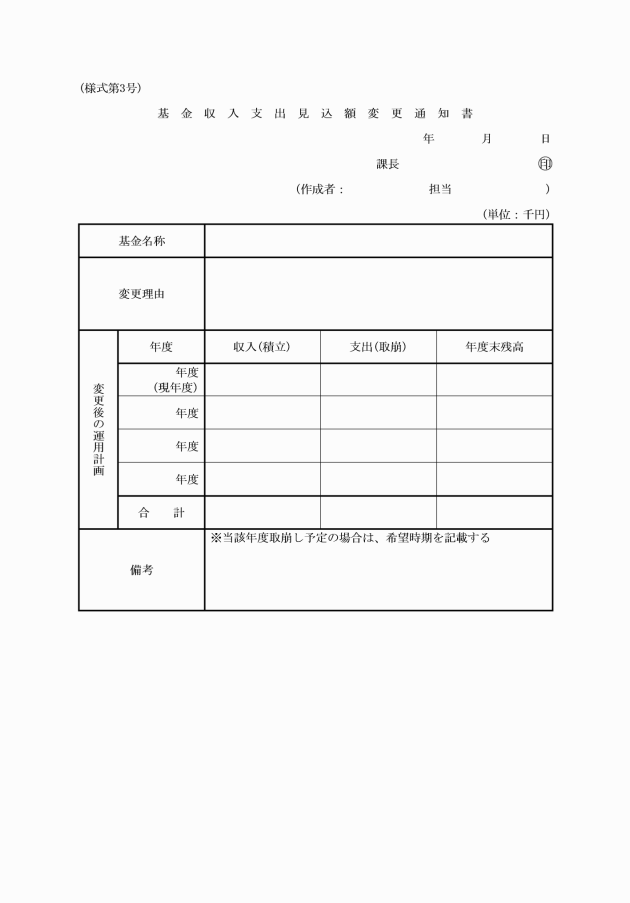

(基金及び市債運用計画書の提出)

(年間の運用方針・計画の策定)

3 基金の運用にあたっては、年間の運用方針・計画を次の手順で定めるものとする。

(1) 会計管理者は、各基金の所管課長及び財政課長より前年度の末日までに提出された基金・市債の運用計画をもとに、年間の運用方針を策定する。

(2) 公金管理調査会は、会計管理者の策定した運用方針を審議し、承認する。

(3) 会計管理者は、承認された運用方針をもとに運用計画を立て、実施する。

(基金の資金運用)

4 基金の運用は、基準第7条第1項の定めにより、原則として定期預金で行う。この定期預金の運用先は、市内に支店を有する銀行、農業協同組合、信用金庫並びに信用組合等とする。運用先の選択にあたっては、以下の点に留意すること。

(1) 原則として、預金保険制度の保護範囲内での運用とする。ただし、運用先の金融機関等の運営の健全性が保たれている場合に限り、保護範囲を超えて運用することができる。

(2) 運用を行おうとするときは、候補となる金融機関等に利率の引き合いを行い、より有利な運用に努めるものとする。

(債券による資金運用)

5 各基金の運用計画を勘案し、長期的な資金運用が可能である場合においては債券による効率的な運用を行うことができる。債券での運用は、次に掲げる基準に従って行うものとする。

(ア) 債券の選択にかかる判断の優先順位

(1) 安全性

(2) 流動性担保の必要の度合い

(3) 利回り

(イ) 信用リスクへの対応

(1) 購入する債券は、元本償還が確実なものとして次に掲げるものに限る。

・国債

・地方債

・政府保証債

・財投機関債(格付投資情報センターにおける発行体格付がAA、又は他の格付機関で同等以上の評価を受ける機関の発行する債券に限る。)

(2) 購入する債券は、原則として償還年限が10年以内のものとする。ただし、当分の間、最近の低金利状況を踏まえ、償還年限まで15年以内のものの購入も可能とする。

(ウ) 金融機関の選定

債券の売買取引にあたっては、国内金利・債券売買などの的確な情報の把握、売買取引における迅速性を確保する必要性から、情報提供・債券運用業務対応能力等を有し、保管金融機関の固有財産との分別管理及び資金の決済業務等が確実に行われる金融機関とする。

(エ) 債券価格変動リスクへの対応

(1) 当該債券の償還日まで保有することを前提とする。

(2) 償還日前の売却は、次のいずれかに該当する場合に限る。

1 事業のため、やむを得ず取り崩す必要が生じた場合

2 資金の安全性・流動性を確保することが必要となった場合

3 さらなる効率的な運用や売却益等の確保を行うため、商品の組替を行う場合

(3) 取得価格

パー(額面価格)又はアンダーパー(額面価格未満)での取得を原則とする。ただし、次の条件を満たすものは、オーバーパー(額面価格以上)の債券でも取得を可能とする。

1 商品の組替に伴うもので、利回りが売却する債券のものを上回り、かつ取得総額と経過利息の合計と債券額面の差が、売却する債券の売却益とその経過利息の合計を上回る場合

2 取得額と経過利息の合計と債券額面の金額の差額(償還差損)を取得日以降に発生する利息と相殺し償却してなお、それまでの運用方法による利息あるいは利回りを超えて収益が確保できる場合

(償還差益等の処理)

6 債券の償還差益等の処理は、次のとおり行う。

(1) 償還差益(アンダーパー債券の償還時に発生する額面と購入価格の差益)

償還日又は売却日の属する年度の基金利息として受け入れる。

(2) 償還差損(オーバーパー債券の償還時に発生する額面と購入価格の差損)

購入時に差損額を算定し、その差損額を購入日の属する年度から償還日の属する年度までに発生する当該債券にかかる利息と毎年相殺する。なお、商品入れ替えに伴う差損については、まず売却する債券の売却益で償却し、なお残る差損額を毎年の償却対象として取扱うものとする。

(3) 売却益

売却日の属する年度における利息収入として取扱う。ただし、商品入れ替えに伴う売却益は、購入した債券の償還差損を償却してなお残る売却益を利息収入として受け入れるものとする。

(4) 売却損

売却日の属する年度の基金利息により償却する。

(債券管理台帳の整備)

7 会計管理者は、債券購入後遅滞なく債券管理台帳(様式第5号)を作成し、管理するものとする。

(基金一括運用に伴う利息の処理)

8 当該年度に受け入れる利息収入に基づく各基金での受入額は、当該年度の12月31日時点の基金残高を基準に会計管理者がその額を決定し所管課長に通知する。